Por Carlos Lazaro

Artículo publicado en elsaltodiario.com, 17 de abril, 2024

Ahora que se está dando un debate en clave electoral, es buen momento para poner encima de la mesa la necesaria reforma de uno de los principales pilares del autogobierno vasco, el de la fiscalidad, aprovechando además que esta semana ha comenzado la campaña de la renta en los cuatro territorios forales vasconavarros.

Euskadi tiene capacidad para legislar y gestionar la recaudación de tributos a traves de sus tres Diputaciones Forales, coordinadas por el Consejo Vasco de Finanzas. Tras las reformas del IRPF en 2014 y del Impuesto de Sociedades en 2018 ahora se plantea estudiar cual deberia ser la futura reforma fiscal que permita financiar el bienestar de nuestra comunidad autónoma. En este caso ha sido Gipuzkoa la elegida para iniciar un proyecto pilotado por el Departamento de Hacienda y Finanzas que se inicia con una Ponencia para recoger opiniones de expertos y asociaciones durante cuatro meses, de febrero a junio de 2024.

Recaudación en Gipuzkoa

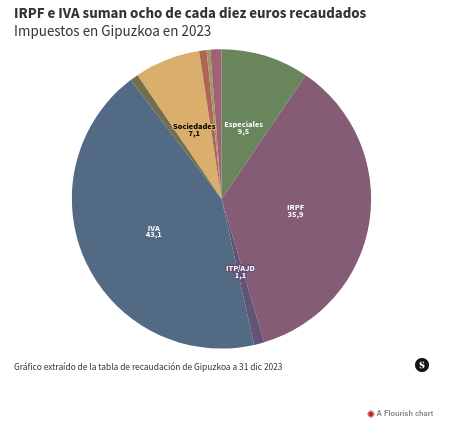

El Departamento de Hacienda publicó los datos de recaudación a 31 de diciembre de 2023 donde se observa que IRPF (35,9%) e IVA (43,1%) juntos suponen casi el 80% del total recaudado, diez veces mas que Patrimonio y Sociedades juntos (8%), lo que sugiere un trato de favor hacia el capital frente al trabajo y al consumo que sufren la mayor presión fiscal.

Para completar la información, según los últimos datos publicados por el Departamento de Hacienda (marzo 2023), tras 90.020 actuaciones se detectó un 2,33% de fraude fiscal con un máximo porcentaje en el Impuesto de Sociedades (7,4%). Respecto al fraude fiscal, hay que denunciar que las tres diputaciones forales están haciendo caso omiso del mandato del Parlamento Vasco del 14 de abril 2016) para publicar “de manera periódica” el listado de las empresas y los particulares que “teniendo sede fiscal o unidad de negocio en la Comunidad Autónoma de Euskadi, actúan en paraísos fiscales”. Este mandato fue aprobado por unanimidad de todos los partidos y ya han pasado casi ocho años de aquella decisión.

Es un buen momento para recordar que la evasión de impuestos “no es una Ley Natural sino una Decisión Política” porque si preferimos mirar para otro lado (ignorar), o si somos comprensivos con el defraudador (tolerar), o si perdonamos las deudas reconocidas (amnistiar), o si aminoramos las sanciones (negociar), lo que estamos haciendo es convivir con el fraude fiscal.

Propuestas sobre la Reforma Fiscal en Euskadi

Lo primero de todo que, en nuestra opinión, habría que hacer por parte de la administración fiscal es un ejercicio de transparencia: poner al servicio de la ciudadanía información actualmente desconocida mediante la publicación regular de datos como cual es la Presión Fiscal Efectiva Equivalente que soportamos los vascos. No se publica este dato central del Concierto Económico y tenemos motivos para pensar que está por debajo de la española que a su vez está por debajo de la media europea y de forma complementaria proponemos que se cree y se publique un Indice de Progresividad sobre nuestro sistema fiscal que mida la presión fiscal efectiva sobre los diferentes colectivos (asalariados, rentistas, pymes, grandes empresas, etc,…).

En ese ejercicio de transparencia debemos conocer las cifras estimadas de fraude fiscal, de evasión de capitales a refugios fiscales y de economía sumergida en Gipuzkoa, por lo que también pedimos su publicación junto con el listado de las empresas y los particulares que ”teniendo sede fiscal o unidad de negocio en Gipuzkoa, actúan en paraísos fiscales“ (orden Parlamento Vasco en 14 abril 2016) y una vez puesto negro sobre blanco la lista de defraudadores, pedimos “acción” por parte de la administración: Esto significa que las instituciones publicas (Gobierno Vasco, Diputaciones Forales, Ayuntamientos) excluirán a las empresas y particulares que actúen en refugios fiscales de todo tipo de contratación publica, concesión de ayudas o exenciones o acceso a proyectos europeos… dicho de otra manera, convertir Gipuzkoa en una ZLPF (Zona Libre de Paraísos/refugios Fiscales). Crear un observatorio vasco sobre la economía sumergida y el fraude, tal y como propusieron en su informe los profesores de la UPV-EHU Zubiri, Gallastegi y Fernandez Macho.

Para poder ser eficaces en la lucha contra el fraude fiscal debemos conocer si estamos suficientemente equipados en los términos del informe comparativo de la OCDE sobre Administraciones tributarias, para enfrentar la perdida de recaudación derivada de la economía sumergida y la evasión/elusión de impuestos y en este sentido seria necesario publicar el numero de inspectores fiscales por habitante (Gipuzkoa) y si fuera necesario, abordar el reforzamiento de plantillas de Inspección Fiscal, no solo en numero de inspectores de Hacienda sino también en capacitación para enfrentar la “fiscalidad digital” (Registro Global de Activos, flujos financieros internacionales, bigdata)… También necesitamos formar ciudadanos con criterio para opinar sobre impuestos y fiscalidad y para ello debemos empezar desde la escuela por lo que proponemos la inclusión de Unidades Didácticas sobre fiscalidad en los planes de estudio.

Finalmente cabe recordar el papel de la fiscalidad en la corrección de errores derivados de la creciente desigualdad a la que nos esta llevando el actual sistema económico. Es habitual que los departamentos de Hacienda concedan “reducciones de base imponible” y “deducciones de la cuota” con el fin de “corregir” y “favorecer” la carga fiscal de una determinada categoría de contribuyentes. Esto supone asumir en presupuesto una pérdida de ingresos por parte de un gobierno, lo que se denominan gastos fiscales.

Consideramos que utilizar la fiscalidad para parchear con exenciones y deducciones los defectos estructurales de la economía y los negocios no es la mejor solución. Se propone revisar la extensa lista de reducciones y deducciones, que actúan como subvenciones ocultas y que suponen casi un 30% de la recaudación en impuestos directos (que son sobre los que hay capacidad normativa en Gipuzkoa y en Euskadi). Por poner solo un ejemplo, las ayudas fiscales a la vivienda (compra o alquiler), si bien son muy bienvenidas por la población, no son sino unas migajas del problema real que debería abordarse mediante una Ley de Vivienda que impidiera la especulación incontrolada que permite precios desorbitados en nuestro territorio.

Propuestas de modificación del IRPF

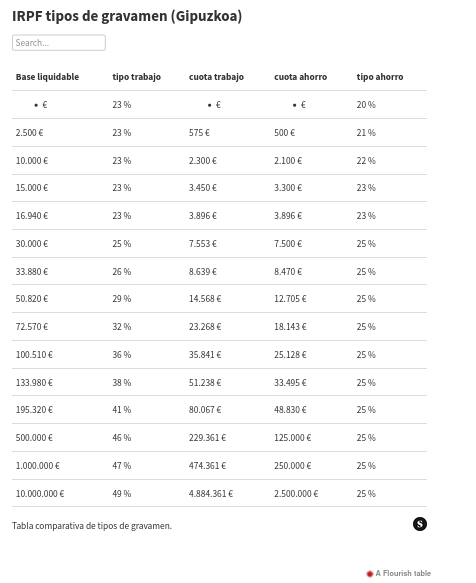

Como hemos visto mas arriba, el IRPF es el impuesto mas importante desde el punto de vista de la recaudación sobre el que las Diputaciones Forales tienen capacidad de legislar y gestionar y que básicamente se nutre principalmente de las rentas del trabajo que son fácilmente controlables. Se trata de un impuesto progresivo dividido en tramos que aplican tasas mas altas según se va subiendo en la escala de rentas, partiendo de un tipo del 23% para las rentas mas bajas hasta el 49% para las rentas mas altas.

Algo parecido sucede con las rentas del ahorro, pero con una escala de tipos que van desde el 20% para las rentas mas bajas hasta el 25% para las rentas mas altas, pero con la particularidad de que la progresividad de las rentas del ahorro se estanca a partir de 30.000€, en efecto, como se ve en la tabla adjunta (o no) los rentistas de clase media contribuyen lo mismo que los asalariados, pero los grandes rentistas se benefician claramente en el IRPF, es decir este impuesto favorece a las personas con altas rentas procedentes del ahorro.

Se desconoce a que se debe el trato de favor a las rentas del ahorro y se solicita que se equipare la progresividad de las rentas del ahorro y las del trabajo. Como comentamos mas abajo hay que mencionar que las personas físicas con altos niveles de renta suelen ocultar estas rentas mediante la creación de “sociedades patrimoniales familiares” y así eludir pagar este impuesto, de hecho al poner sus bienes y sus salarios a nombre de una empresa sus rentas dejan de ser imputadas a su persona y ser consideradas dentro del impuesto de sociedades con una serie de ventajas. Esto es un tipo de fraude que las agencias tributarias no están persiguiendo con interés y que esta muy extendido en Gipuzkoa. De todos es conocido el dicho de que “el dueño o el director de la empresa pagan menos impuestos que sus trabajadores”.

Otras propuestas sobre este impuesto serían la revisión y/o eliminación de las deducciones innecesarias (donativos-filantropia-fundaciones, participación en empresas u organismos, implantación TicketBai, …) y cambiar el tratamiento de las Entidades de Previsión Social Voluntaria (EPSV), que actualmente se utilizan para minorar (y erosionar) la base imponible y que proponemos que se conviertan directamente en deduciones de la cuota. Por último, consideramos que hay que automatizar el tramo inferior del IRPF para ajustarlo a la inflación o al valor del SMI (Salario Mínimo Interprofesional) y aplicarlo a las retenciones desde el 1 de enero en lugar de dejarlo en suspenso como ha sucedido este año.

Propuestas de modificación del Impuesto Sociedades

El Impuesto de Sociedades está en recesión en los últimos 25 años (tipo general 28% en 2007, 26% en 2018 y 24% en 2024) de forma que las empresas están tributando en impuestos directos muchísimo menos que los empresarios individuales: el tipo medio efectivo en 2023 ha sido 16,9%, es decir, siete puntos por debajo del tipo nominal (24%) y muy cerca del tipo mínimo aplicable (15%).

Con el argumento de que hay que ayudar a fortalecer la competitividad de nuestras empresas se les da un trato de favor, existiendo una infinidad de puntos por los que se puede reducir el importe a pagar por este impuesto, bien por reducción de la cuota, por ejemplo permitiendo la amortización de activos muy por encima del máximo legal (150%) o por insolvencias contables (1%) o por capitalización (15%) o por “nivelación de beneficios” (10%). No solo esto, además esta permitido hasta un 45% máximo de reducción de la cuota liquida con deducciones en aspectos que fomentan la competitividad y que las empresas deberían hacer si-o-si por presión del mercado sin necesidad de ser incentivadas, tales como investigación, innovación, inversión “verde”, contratos indefinidos para mantener el talento, etc.

Proponemos, por tanto, revisar y limitar todas estas reducciones y deducciones que suponen claras “vias de escape” que erosionan gravemente el Impuesto de Sociedades y mas en una época en que nuestras empresas están atravesando un periodo de bonanza y obtención de beneficios. Este impuesto se establece basándose en la Base Imponible únicamente y seria muy ilustrativo incluir información sobre los tipos efectivos sobre resultados contables en paralelo al calculo de la base imponible, tal y como hace la Agencia Tributaria Española.

Por otra parte se desconoce la razón por la que se aplican tipos preferenciales, mas bajos del nominal, a sociedades inmersas en la economía financiera especulativa, tales como las gestoras de fondos mobiliarios (FIM/FIAM) e inmobiliarios, las sociedades gestoras de bolsa o a sociedades creadas para eludir impuestos (Fundaciones o Sociedades Patrimoniales). Respecto de estas ultimas se solicita investigar y denunciar las sociedades patrimoniales familiares que se compruebe que hayan sido creadas para eludir los impuestos de IRPF y Patrimonio y aprovecharse asi de la ventaja de repercutir gastos e IVA y obligar a sus propietarios a declarar dichos impuestos.

Impuestos sobre el Patrimonio y de Sucesiones y Donaciones

La recaudación de estos impuestos es de menos del 2% del total recaudado en Gipuzkoa, por lo que se tiende a “olvidar” su modificación, bajo el mantra del miedo a la fuga de capitales. Sin embargo desde el punto de vista de una fiscalidad justa y de la equidad ante hacienda no se debe caer en un trato de favor hacia el capital y sus transmisiones entre individuos.

Aunque en Gipuzkoa no haya un numero elevado de “grandes fortunas” eso no es excusa para no tener una estructura impositiva justa para el capital. Así por ejemplo y a pesar de las muchas presiones que esta recibiendo para eliminarlo el Impuesto de Sucesiones y Donaciones debe ser mantenido e incrementado para los patrimonios superiores a 1 millón de euros, porque de todos es sabido que las fortunas en Euskadi son mayoritariamente heredadas y ello genera desigualdad de oportunidades desde la raíz.

Respecto del Impuesto sobre el Patrimonio, tras la fusión temporal de dicho impuesto con el Impuesto de Solidaridad de las Grandes Fortunas, propuesto por el Gobierno Central, proponemos convertirlo en un impuesto progresivo permanente sobre el capital y añadir un tipo testimonial del 10% para patrimonios que superen los 100 Millones de Euros, tal y como defiende el economista Thomas Piketty. Esto va en línea con las propuestas internacionales que además proponen medidas anti-fugas para evitar que los capitales migren libremente a zonas con menos imposición como, por ejemplo, obligar a seguir pagando impuestos en el país de origen durante una serie de años tras la migración o la devolución de los beneficios fiscales obtenidos previamente.

Propuestas de fiscalidad internacional

Debemos huir del argumento de que somos un “país pequeño de clase media y pymes” y que los temas de la riqueza global y la dinámica de las corporaciones globales “no están en nuestro ámbito de control”. En ese sentido, lo mejor que podemos hacer es apoyar los avances sobre fiscalidad internacional en el marco mas amplio posible, dar formación a los cuadros de las Consejerías de Hacienda y Finanzas y desarrollar una infraestructura fiscal digital que permita operar eficientemente en los movimientos de capital internacionales, abandonar las dinámicas de dumping fiscal para atraer inversiones y en la medida en que nuestra soberanía legislativa y normativa nos lo permita promover reformas fiscales distributivas que hagan énfasis en gravar los patrimonios, las herencias, las rentas de capital y los beneficios corporativos con una presión fiscal equivalente a las de las rentas del trabajo.

En este sentido se propone alinearse y apoyar los avances en fiscalidad internacional como la convención-marco de las Naciones Unidas sobre fiscalidad internacional (23nov 2023) , las iniciativas para un impuesto global anual a la riqueza, las iniciativas para aumentar el tipo mínimo en el Impuesto de Sociedades, desde el 15% actual hasta el 25% en el impuesto de sociedades (BEPS P2) para corporaciones transnacionales, los avances en el Impuesto Europeo Transacciones Financieras (Tasa Tobin) y Determinados Servicios Digitales (Tasa Google), las medidas de lucha contra los Monopolios de Facto y la influencia de los Lobbies (ver informe Desigualdad S.A. – Oxfam 2024) y lógicamente contribuir a la creación de un Registro Global de Activos como propone el Global Tax Evasión Report 2024 (EuTax Observatory)

Solo a través de una Justicia Fiscal se podrá alcanzar la Justicia Social. A partir de ahí viene el control del Gasto Publico, que debe ser transparente y bien enfocado hacia el bien común.