(*) Este artículo forma parte de Dossieres EsF nº 53: «Una visión crítica de la economía plateada», correspondiente a Primavera 2024

Verónica Rodríguez – ASUFIN

Un colectivo numeroso y longevo

No es ningún secreto que muchos han dirigido su mirada hacia la denominada economía plateada, concepto que proviene del anglosajón sylver economy y que tiene como obtenido catalogar el amplio espectro de productos y servicios que se ofrecen a los mayores de 50 años, la llamada generación del babyboom. Desde nuestra perspectiva, como asociación de consumidores y usuarios financieros, no nos puede pasar desapercibida una tendencia que da lugar a variadas y múltiples reflexiones desde el punto de vista del consumo, de la contratación informada, de la observancia de la legalidad en la contratación y prestación de servicios, de la reclamación, en caso de incumplimiento, del cumplimiento de los derechos del consumidor, en suma.

Fijémonos en un dato: de los nueve millones de personas que se jubilarán en el breve plazo o ya lo han hecho, el 89,2%, prácticamente la totalidad, tiene vivienda en propiedad , según datos del Instituto Nacional de Estadística, INE. Un mercado que ofrece grandes atractivos, sólo teniendo en cuenta esta circunstancia, una generación que pasó por alto cualquier otro tipo de activo y el ahorro de su ciclo vital se terminó materializando, en buena medida, en la casa en propiedad.

La configuración del sistema de pensiones y la lógica que sigue la pirámide demográfica junto con la elevada esperanza de vida representan en estos momentos un problema para nuestra economía. Según los datos más recientes, dados a conocer por el INE, entre 2002 y 2022, la esperanza de vida al nacimiento de los hombres en España ha pasado de 76,4 a 80,4 años y la de las mujeres de 83,1 a 85,7 años.

Los expertos de variadas disciplinas, desde la económica a la sociológica, pasando por asuntos que competen a otras áreas más concretas, como la sanitaria, la atención a la dependencia, farmacológica o de bienestar social, llevan décadas estudiando este fenómeno. El impacto que tendrá que en las próximas décadas viene determinado por una población muy numerosa de demandantes de ingresos para atender unos años que se caracterizan por la inactividad económica y un gasto intensivo de prestaciones, a lo que suma el mayor afloramiento de enfermedad, dependencia y necesidades asistenciales, en general.

Por tanto, nuestro objetivo a través del presente artículo es ofrecer una aproximación a los principales productos encaminados a generar la necesaria liquidez, en esta etapa de la vida de los consumidores, así como las cuestiones que hay que tener en cuenta en cada uno de ellos, desde el punto de vista del encaje para el consumidor, y qué pegas podemos encontrar en los mismos.

El mercado de la licuación de la vivienda

En España hay poca competencia en el mercado de productos financieros destinados a la licuación de vivienda, y por esa razón, los precios que fijan los intermediarios financieros son elevados. Rondan el 6% los tipos de interés de las hipotecas inversas, por ejemplo, frente a lo que sucede en países como Reino Unido, donde se sitúan en el 2 y 2,5%. Además, es un mercado que se concentra aún en las grandes ciudades, Madrid y Barcelona y, en menor medida, Bilbao y Valencia.

En ASUFIN llevamos tres años consecutivos haciendo un seguimiento puntual de los precios de la licuación de la vivienda, en concreto, de la hipoteca inversa, como producto representativo de los mismos. Analizamos el mercado existente, con los operadores que, cada año, se incorporan o cesan en la comercialización, así como los precios a lo que lo hacen.

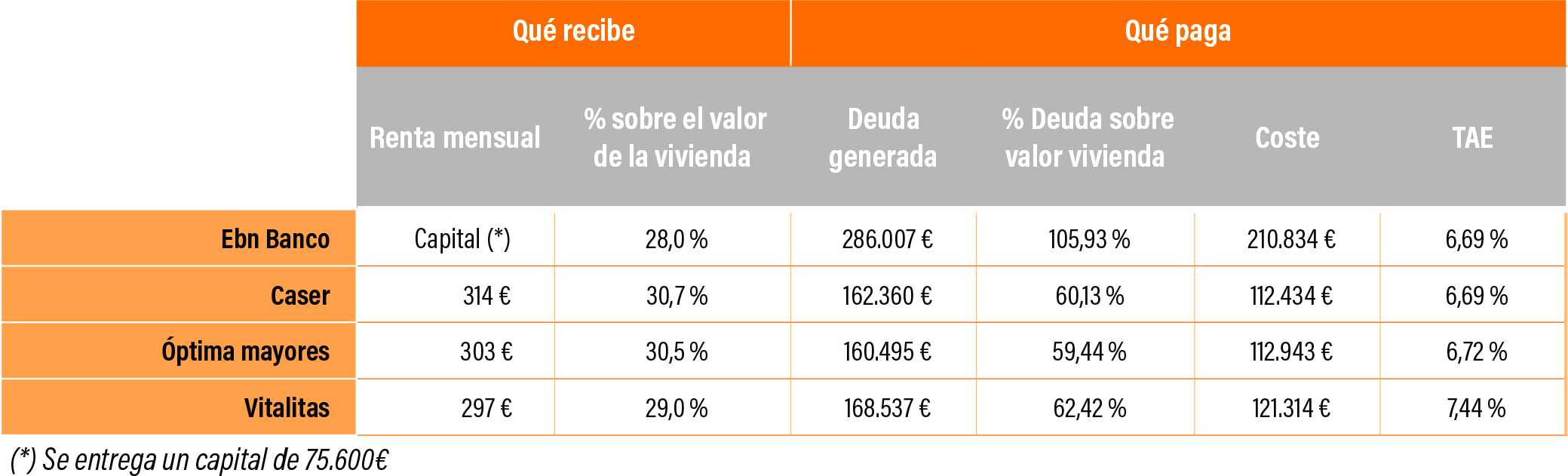

Nuestro último barómetro hipotecario, que alcanza su IV edición, da cuenta del rango en el que se mueven los tipos de interés de la hipoteca inversa en estos momentos, y, como puede observarse en la tabla, a continuación, alcanzan ya cerca de un 7%, en la mayoría de los casos. En el caso de Ebn Banco y Caser, se aplica una TAE del 6,69%, y en el de Vitalitas, del 7,44%, para un supuesto de titular/es de 70 años, con una vivienda valorada en 270.000 euros y 22 años de plazo .

Fórmulas financieras para obtener liquidez y consideraciones

Para monetizar la vivienda en propiedad y de ahí obtener rentas que complementen la jubilación hay variadas fórmulas financieras que, a diferencia de la forma tradicional, vender simplemente la casa, se pueden adaptar a las circunstancias de cada persona, como veremos a continuación.

Las hay que implican transferencia de la propiedad (venta) como son la nuda propiedad, la vivienda inversa o la renta inmobiliaria, y un segundo grupo que permiten mantener la propiedad (y por tanto su transferencia a los herederos) y recibir al mismo tiempo rentas. Cabe esperar que este mercado latente explote, dado que, como sucede con las sociedades longevas, cuanto más vivimos, los problemas financieros suelen ser más complejos.

El impacto de haber tomado una decisión errónea o acertada se manifiesta en el largo plazo, y la planificación del ahorro vital es una de las cosas en las que más nos equivocamos. A lo que se suma el alto grado de tensión que soporta la sostenibilidad de nuestro sistema de pensiones.

Es imprescindible que en la elección de alguno de estos productos intervenga un asesor independiente, dado que es muy importante la correcta valoración del activo que va a servir de soporte al producto financiero, es decir, la vivienda. Además, se tiene que explicar muy bien, porque se trata de productos complicados y que no todos se ajustan a las necesidades de cada uno. En ASUFIN apostamos por la educación financiera de los consumidores, además de responder a las consultas diarias que muchos usuarios hacen en relación a estos productos.

Toda persona que quiera hacer una operación de este tipo se tiene que preguntar si desea vivir en su casa habitual el resto de su vida, cómo quiere recibir los ingresos extra que quiere generar, si en forma de ingresos periódicos o todo el ingreso de golpe o si quiere retener la casa en propiedad. Algunos de estos productos son desconocidos en nuestro país, como la renta inmobiliaria, extendida en Francia con el nombre de viagers inmobilier, consistente en un contrato entre dos partes, por el que una de ellas se queda con la vivienda en propiedad a cambio de dar a la otra parte una renta vitalicia hasta su fallecimiento.

Y otros son mucho más conocidos, como la hipoteca inversa o la nuda propiedad. La primera implica el traspaso de la plena propiedad de la vivienda al tiempo que se firma en paralelo un contrato de alquiler vitalicio. Y con la segunda lo que se transfiere es la propiedad, pero no el uso y disfrute de la vivienda. El interesado vende su vivienda, pero puede hacer uso pleno de la misma hasta su fallecimiento, hasta el punto de poder alquilarla.

Pero existen otros productos que permiten retener la propiedad y el traspaso posterior a los herederos, como son la vivienda inversa o la permuta de alquiler. El primer caso es un préstamo contra el valor de la vivienda, en el que ésta actúa como garantía. El interesado recibe la financiación y no tiene que devolverla hasta su fallecimiento. Es decir, habrán de hacerlo los herederos.

En el caso de la permuta de alquiler, se vehicula a través de un acuerdo por el que se paga al interesado por un determinado servicio, como una residencia a cambio del alquiler que detraiga la propia vivienda. Si esta residencia, por ejemplo, supone el pago de 1.000 euros, y el alquiler genera 800 euros de beneficio, el intermediario costea el resto. Al fallecimiento, los herederos pueden devolver la deuda y recuperar la propiedad, seguir cediendo la explotación del alquiler o vender la casa y liquidar la deuda.

Acerca de la querencia de muchos propietarios por retener la propiedad de la casa, en torno al 90% de las viviendas que se dan en herencia se terminan liquidando por los hijos con una venta y reparto posterior.

La hipoteca inversa, el producto más generalizado

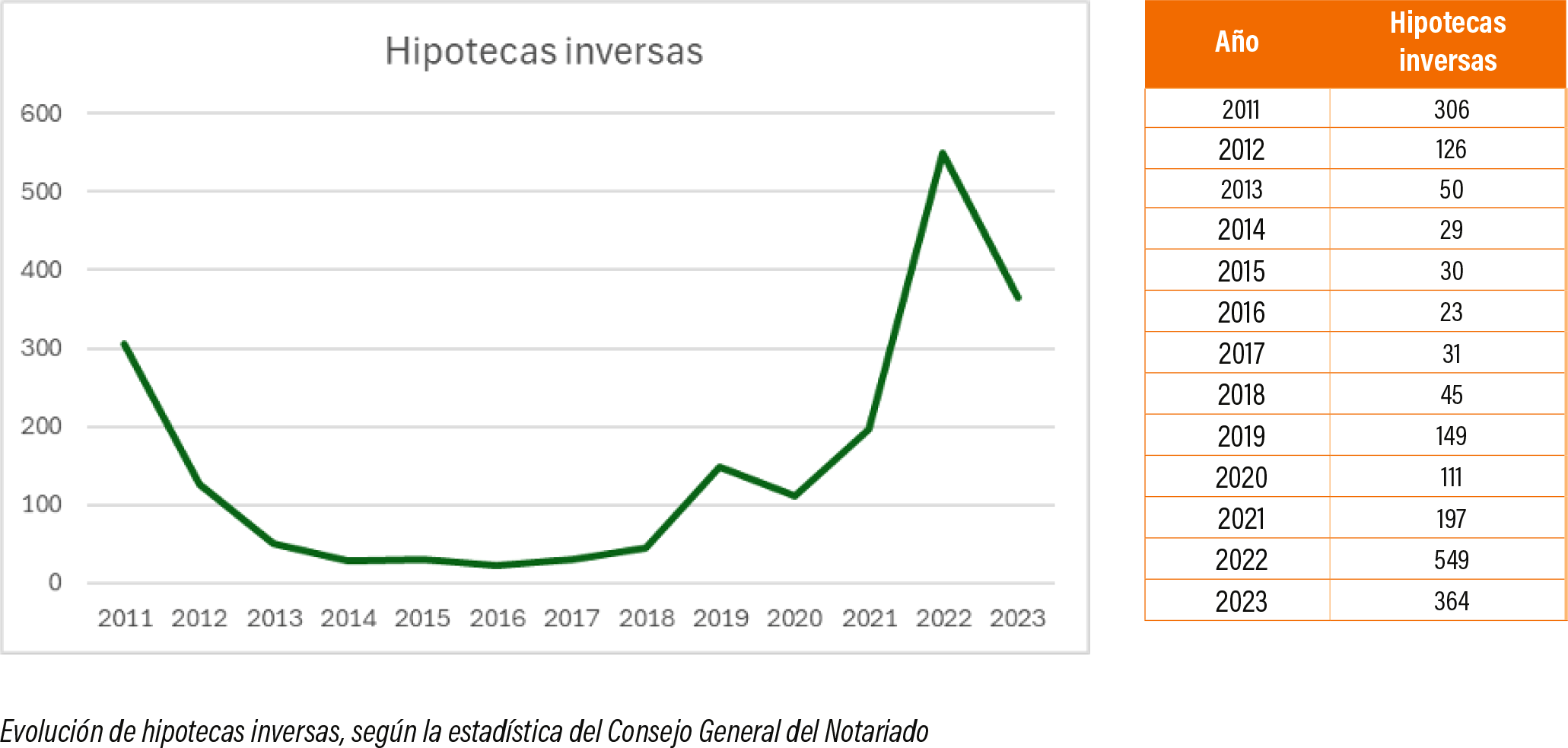

De entre todas las fórmulas para licuar una vivienda, la hipoteca inversa es la que mayor oferta encuentra en el mercado. De hecho, y como puede apreciarse en el siguiente gráfico, con datos extraídos del Consejo General del Notariado, en 2022 se aprecia un importante repunte de la contratación de estas hipotecas, superando el nivel alcanzado en 2011 y llegando a más del medio millar de contratos firmados.

El régimen específico de protección de la hipoteca inversa se regula en el Capítulo I y II de la Orden EHA/2899/2011, que incluye su propia ficha de información precontractual (FIPRE) y su propia ficha de información personalizada (FIPER), toda vez que se excluye del ámbito de aplicación de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

En la actualidad, y como hemos visto por los datos extraídos de nuestro barómetro hipotecario, son pocas las entidades que tienen en el mercado este producto: Aseguradoras como Óptima Mayores, Gestió Vitalici Vivenda, Cáser y Grupo Retiro, bancos minoristas como Caja de Ingenieros, así como Banco Santander y Mapfre, que han acordado constituir una sociedad participada al 50% para comercializar hipotecas inversas. La razón es que, aunque son productos con poco riesgo, existe el temor de que los herederos no salden la deuda o renuncien a la herencia y sea esa entidad la que se tenga que quedar con la vivienda en propiedad

Un producto oneroso

Una de las principales fallas de la hipoteca inversa, y que de forma reiterativa hemos puesto de manifiesto en nuestros barómetros, es que las rentas que se generan son muy bajas. De acuerdo a los datos del V Barómetro al que hemos hecho referencia en estas mismas páginas, y cuyo gráfico se ha reproducido, el cliente apenas llega a percibir unos 300 euros de renta aproximada, cantidad muy reducida si tenemos en cuenta el valor de la vivienda.

A esto se suma que nos encontramos ante ante un producto que busca garantizar la recuperación del dinero entregado en el momento del reembolso de la deuda (ya sea pagándola los herederos o vendiendo el inmueble). Si tenemos en cuenta la esperanza de vida media (83,3 años en España), en esos 13,3 años el beneficiario recibiría como máximo apenas el 30% del valor de la vivienda, en el mejor de los casos.

Si viviera más, el porcentaje será mayor, pero siempre sería muy bajo para tener garantizada la recuperación del bien. En casos de supervivencia muy prolongada, puede llegar a entregar porcentajes hasta un 30%-35% de la vivienda, generando deudas en torno al 60% del valor de la vivienda.

Los herederos, un tema no menor

A la hora de constituir la hipoteca inversa, no es requisito legal que los titulares de la vivienda ofrecida en garantía cuenten con la autorización de sus herederos. Sin embargo, algunos bancos lo exigen para la firma de la escritura, porque este no es un tema menor. La mayor parte de las viviendas sobre las que se constituye una hipoteca inversa termina en manos de los herederos, dado que la simulación que plantean las entidades y operadoras del mercado tiende a ser lo suficientemente conservadora como para que los beneficiarios nunca agoten la renta resultante, sino que siempre quede un remanente de periodo no disfrutado. Por lo tanto, en el momento del fallecimiento se abre un plazo que oscila entre 6 y 12 meses, en el que los herederos deben optar por las siguientes opciones :

1 – Conservar la propiedad del inmueble mediante la cancelación del préstamo. Para ello deberán liquidar la deuda, abonando al acreedor hipotecario los débitos vencidos junto a los intereses.

2 – Si desean conservar la propiedad ,pero no pueden hacer frente al pago, solicitar a la entidad bancaria una hipoteca por el préstamo generado a través de la hipoteca inversa.

3 – Vender el inmueble, perdiendo así la propiedad, y reembolsar la deuda, quedándose con la cantidad sobrante. Si la cantidad obtenida no fuese suficiente, la entidad les podrá reclamar el importe restante hasta donde alcancen los bienes de la herencia.

4 – Renunciar a la herencia. Al no saldar la deuda vencida con sus intereses, perderán la propiedad del inmueble y la entidad concedente procederá a ejecutar la garantía hipotecaria, pudiendo cobrar hasta donde alcancen lo bienes de la herencia.

La hipoteca inversa: inversa sí, hipoteca no

Finalmente, uno de los mayores inconvenientes de estos productos es la confusión a la que se presta. Por ello, insistimos sobremanera en que la información trasladada al consumidor a la hora de la contratación resulta del todo indispensable.

La renta que se percibe en ningún caso es la totalidad de la vivienda, a diferencia de la hipoteca convencional, que pasa por una valoración (tasación) lo más ajustada a mercado posible. Siempre es inferior y nunca susceptible de actualización.

Por otro lado, el tipo de interés de este producto es muy elevado, con relación al que nos encontramos en las hipotecas convencionales. Desde hace tres años que hacemos seguimiento de los precios de estos productos, nos encontramos con TAE del 7,04%, en el caso del producto que comercializaba Vitálitas en 2021 , cuando el Euribor anotaba niveles en negativo y era posible encontrar hipotecas referenciadas al 1%, con TAE que no superaban el 1,5%.

Con todo, las entidades financieras y operadores del mercado son muy cautos a la hora de comercializar y conceder estos productos. No son ajenos a los problemas que pueden conllevar y, en el pasado, han sufrido en tribunales las consecuencias de planteamientos erróneos, así como en forma de pérdida de reputación. Por ello, y a diferencia de la hipoteca convencional, su puesta en el mercado es muy limitada y sólo admiten inmuebles con un valor de mercado elevado o que estén en determinadas zonas de garantía.

Con todo, no permanecemos ajenos a una tendencia creciente que demandará productos en un futuro no muy lejano. En una encuesta realizada a nuestros socios, cerca del 83% admitió que tendrá que complementar su pensión cuando llegue el momento, y hasta un 73% no querría dejar su vivienda actual. Además, al 69% le gustaría mantener la propiedad para que sus hijos la hereden.

Propiedad y necesidad de ingresos. Una dualidad que atrae al mercado financiero, y particularmente al hipotecario. En el diseño de productos que satisfagan las necesidades de la economía plateada se juega la delicada cuestión de la observancia de los derechos de los consumidores. Y en este desafío, tendremos que encontrarnos todos: asociaciones de consumidores, agentes del mercado y autoridades vigilantes.